오늘은 최근 주목받고 있는 폐배터리 관련 성일하이텍에 대해 말씀드리려고 합니다.

.

.

.

사실 요즘 국내 시장은 전기차, 특히 배터리 관련주가 급등하면서 진입하기 위험한 시기다.

.

.

.

이 강세장에서 성일하이텍은 전고점 돌파 달성하며 18만원 기록, 조정모두가 아는 사실 중 하나는 전기차 시장이 성장하고 있고, 이에 따라 배터리뿐만 아니라 배터리를 재활용하는 폐배터리 시장도 성장하고 있다는 점이다.

.

.

.

전기차 시장이 성장하는 이유는 친환경적이기 때문이고, 배터리 재활용이 무엇보다 친환경적이어서 폐배터리 시장은 전기차 시장의 성장과 함께 성장할 수밖에 없는 미래다. . 다들 아시겠지만 성급하게 투자하지 않는 것에 주의를 기울일 만큼 벌어들인 돈에 비해 지나치게 과대평가되어 주가가 너무 비싸기 때문입니다.

.

.

.

비싼 주가 속에서도 적정한 주가와 수익을 찾기 위해서는 끊임없이 주식을 관찰하고 연구할 수밖에 없습니다.

.

.

.

.

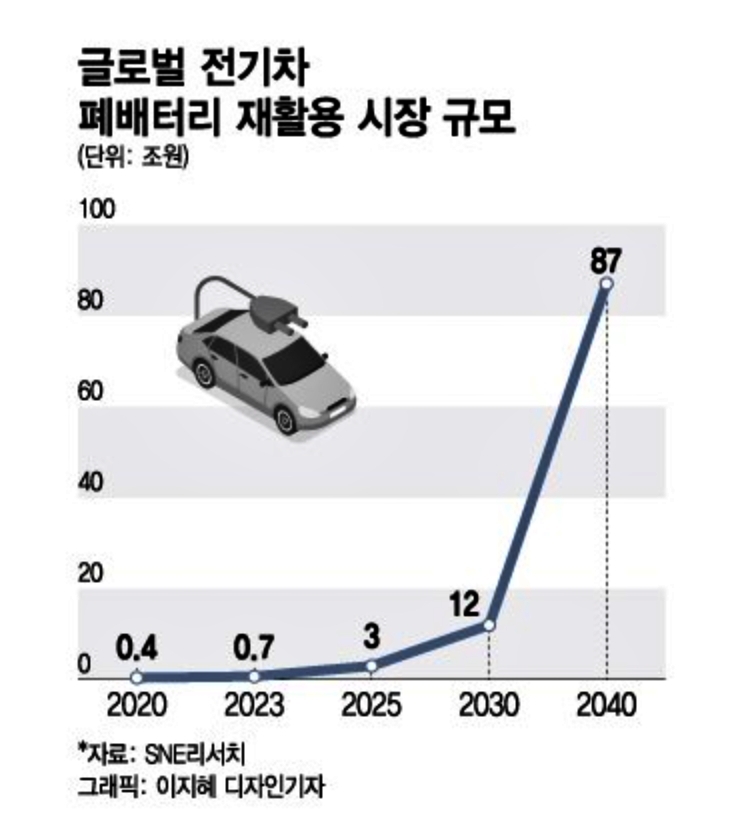

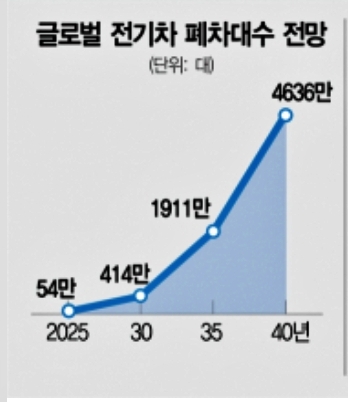

앞으로 전기차 폐차량은 기하급수적으로 증가할 것이고, 이에 따라 폐배터리 재활용 시장의 규모도 커질 것이다. 성일하이텍이 폐배터리 관련주 중 하나인 이유를 설명드리겠습니다.

.

왜 성일하이텍!?

.

이익을 내는 회사

출처 – iInvest

.

.

수익을 내는 회사입니다. 시장 규모가 커짐에 따라 지속적인 매출 증대와 시장 지배력 확대를 통해 2021년 영업이익을 흑자 전환하였습니다. 2022년 순이익 흑자 전환그러던 중 손익 영역에 들어섰다. 미리미리 구매하시는 것도 좋겠지만 잘 살펴보시고 구매 타이밍을 노리는 것도 중요합니다! 그

.

.

출처 – iInvest

.

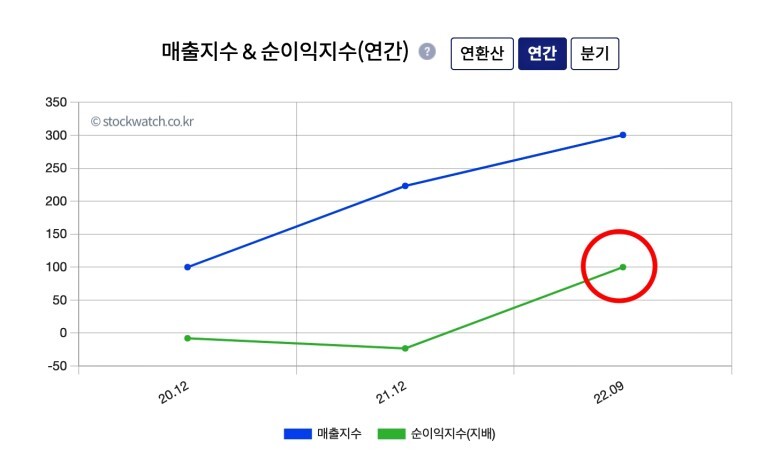

매출지수가 상승세를 보이고 있고, 순이익지수도 상승세를 보이고 있다. 적당한 가격에 살 수만 있다면 한국에서 이런 회사를 찾기 어렵다.

.

.

출처-한경경제

.

.

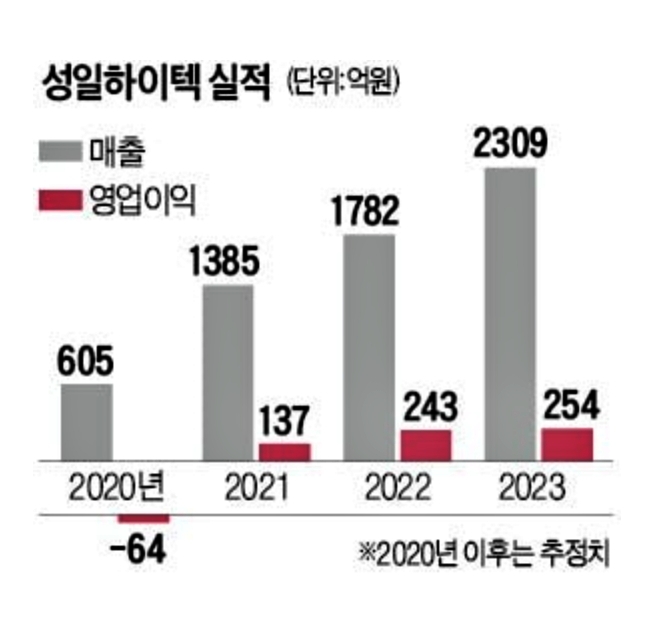

2023년 예상되는 매출은 당연히 증가할 것이고, 영업이익도 증가할 것으로 예상됩니다. 끝까지 예상되지만, 전기차 시장이 성장함에 따라 매우 높은 확률의 폐배터리 시장도 성장하고 있어 다소 신빙성 있는 데이터라고 생각합니다.

.

.

뛰어난 기술력 보유

.

.

.

기업 선택의 가장 중요한 전제조건인 ‘돈 잘 버는 것’은 충족되었으니 이제 다른 기업과 차별화되는 점과 앞으로 돈을 잘 벌게 될 것이라고 생각하는 점에 대해 이야기해 보자.

.

.

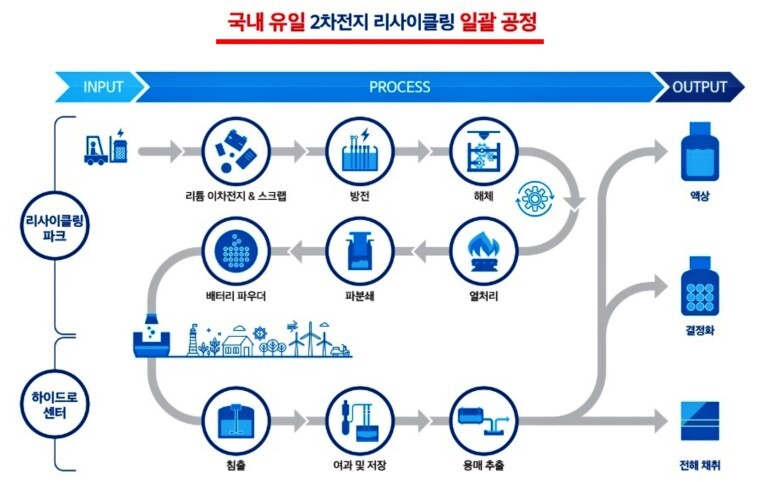

먼저 성일하이텍은 폐전지 재활용 배치 공정을 갖춘 국내 유일의 폐전지 관련주다. 습식 제련 기술의 고도화를 통해 국내 최대 규모로 최고 품질의 제품을 생산하고 있으며 각 제품의 코발트 49%, 니켈 39%, 리튬 6%, 구리 4%, 망간 1% , 기타 1%. .

.

.

일괄 처리 시스템을 갖추고 있기 때문에 원가 절감을 통한 수익 극대화의 기반이 있는 기업입니다.

.

.

.

.

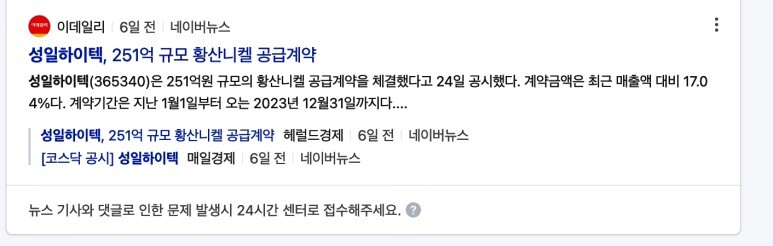

최근 중국 업체와 대규모 황산니켈 공급계약을 체결하면서 주가도 급등했다.

.

.

그래 성일하이텍 살거냐고 물어보면,,,

.

.

.

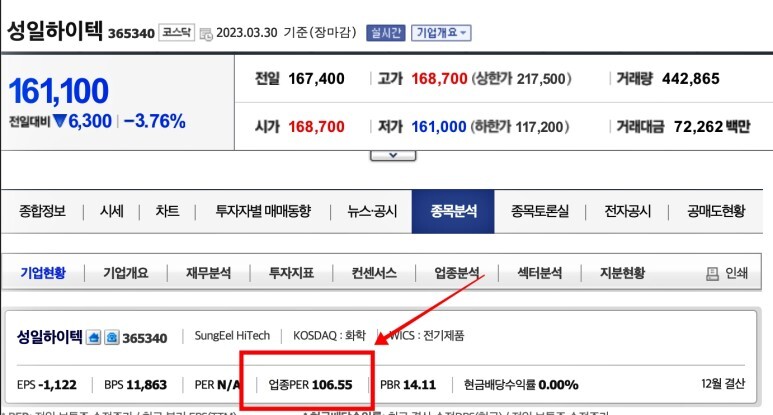

내 대답은 아니오 야. 최근 주가 조정에도 불구하고 PER은 100이 넘는다.요즘 주가 급등으로 엔비디아가 PER100을 넘어섰기 때문입니다. 분야는 다르지만 성일하이텍이 엔비디아와 같은 기술과 경쟁력을 갖고 있는지는 의문이다. (엔비디아도 비싸서 더 못 사는데…)

.

.

.

어느 기업이든 오르면 내리막이 있고, 산이 높으면 골짜기가 깊다. 아무리 성장주라 해도 금리 인상과 경기 침체 우려가 있는 시기에 PER 100 이상의 주식을 살 돈이 없다.

.

.

.

앞으로 관심 있는 기업에 올려서 적정 주가가 되어 매수하시면 매물 기사로 찾아뵙겠습니다.