부모님이 노후준비를 제대로 하지 못하시면 나의 미래도 흔들리게 됩니다. 얼마 전, 저는 부모님의 노후 준비만이 더 이상 부모님만의 문제가 아니라는 것을 깨닫게 된 좋은 기회를 얻었습니다.

여름에는 고추 농사, 겨울에는 배추 농사를 짓는다.

우리 부모님이 평생 겪지 않은 어려움은 없습니다. 농사를 짓다 보니 여름에는 땡볕 아래서 땀을 흘리며 일하고, 겨울에는 손발이 다 지칠 때까지 찬 바람을 맞으며 일해야 했습니다. 어렸을 때는 부모님이 불쌍하고 불쌍한 사람이라고 생각했어요. 시간이 지나고 그 나이가 되면서, 온 가족을 부양하기 위한 처절한 투쟁이었다는 것을 이제 이해하게 되었습니다. 덕분에 그는 다행히 지금은 큰 경제적 어려움 없이 노년기를 보내고 있다. 젊었을 때 열심히 일한 덕분에 남들이 말하는 ‘은퇴 준비’를 어느 정도 이뤘다. 하지만… 그게 끝이 아니었습니다.

어느 순간부터 부모님의 수술이 잦아졌습니다.

1) 은퇴 준비에 있어 건강도 큰 부분을 차지한다. 우리는 은퇴를 준비할 때 금전적인 측면만 생각하는 경향이 있습니다. 하지만 건강 역시 노년에 필요한 필수 요소였다. 저희 부모님은 ‘건강’이라는 은퇴 준비에 별로 관심을 두지 않으셨습니다. 그래서 이제는 나이가 들수록 내 집처럼 병원을 드나들고 있습니다. 당신은 정말로 뼈 질환을 앓고 있습니다. 게다가 얼마 전 다소 충격적인 일이 일어났습니다. 아빠의 인지기능에 문제가 있는 것입니다. 얼마 전 오전 방송에서 ‘부모님이 치매에 걸리면 어떻게 하시겠습니까?’라는 주제로 패널 토론이 있었습니다. – 당시 ‘치매는 예방이 중요한 것 아닌가?’라는 막연한 생각이 들었다. 혼자 생각하고 그냥 지나쳤어요. 다른 집에서 일어난 일인 줄 알았는데 나에게는 전혀 일어나지 않은 일이었다. 그런데 비슷한 일이 나에게 일어나자 눈이 어두워졌습니다. 건강을 자부하며 매일 소주를 마시던 그가 이제는 과음으로 인해 여행은커녕 운전도 제대로 하지 못하고 운동도 제대로 할 수 없게 됐다. 지난 1년 동안 나의 일상마저도 무너지고 있었습니다. 어릴 때부터 마음이 아팠던 만큼, 앞으로 우리 아이를 현실적으로 어떻게 키워야 할지, 경제적으로 어느 정도 지원을 해줘야 할지 걱정도 됩니다. 그리고 갑자기 부모님의 노후 건강관리와 함께 나의 미래도 위태로워졌고 두려움을 느꼈습니다.

우리 주위를 둘러보자.

2) 내 친구가 ‘당신이 나보다 낫다’고 말합니다. 나는 이 상황을 친구에게 털어놨다. 그러자 친구가 말했습니다. “하지만 당신은 더 나아요. 부모님이 경제적으로 힘들고, 건강도 나빠지셨는데… 친구의 이야기를 듣다 보니 부모님이 노후 준비를 하지 않으시기 때문에 생활비나 의료비에 대한 스트레스는 문제가 되지 않는다고 하더군요. 일을 시작한 이후로 매달 50만원을 줬는데, 지금은 그것만으로는 부족한 것 같다. 친구도 결혼을 앞두고 있었는데 이제는 포기해야 할 것 같다고 하더군요. 그 이야기를 들으면서, 자신의 미래는 물론 부모님의 노후까지 걱정하며 힘들어하고 있을 친구가 안타깝다는 생각이 들었습니다. 내 친구의 부모님은 어렸을 때 너무 열심히 일하셨습니다. 분명히 자녀를 따라잡기 위해 열심히 일하셨는데, 왜 은퇴를 위한 재정적 준비가 잘 되어 있지 않으셨나요?

빈곤의 유전.

3) 더 큰 문제는 이러한 것들이 대대로 끊임없이 전해진다는 점이다. 즉, 우리가 노후 준비를 제대로 하지 않으면 이 부담이 우리 아이들에게 전가되는 것입니다. 이렇게 해맑은 아이들을 보면서 우리 세대에서는 이런 악순환이 끊어져야 한다는 생각이 듭니다.

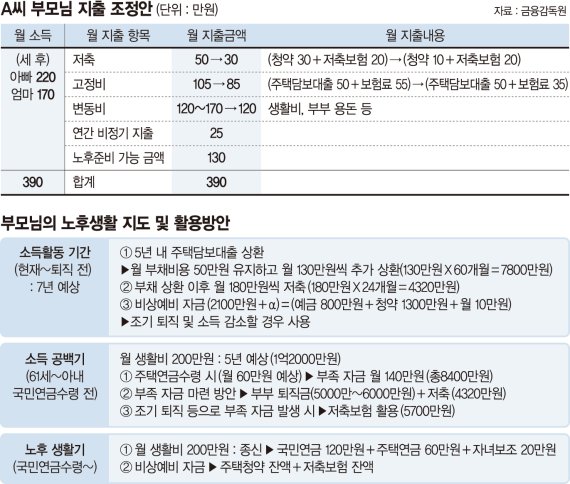

4) 노후준비는 어떻게 해야 하나요? 그렇다면 노후 생활비는 얼마나 들고, 얼마나 준비해야 할까요? 퇴직생활비는 월평균 생활비 x 12개월 x 퇴직예정기간으로 계산하는 경우가 많다. 예를 들어 월 200만원이라고 가정하면 12개월에 20년을 곱하면 약 4억8000만원이 된다.

그런데 200만원으로 한 달을 살아갈 수 있을까? 생각해보면 쉽지 않은 일이다. 식비, 공과금, 의료비만으로도 벅차지만, 나이가 들어감에 따라 문화생활, 여행, 취미를 즐기고 싶다면 최소한 300~400만원은 있어야 하지 않겠습니까? (이 역시 매우 보수적인 추정이다.) 게다가 물가상승률까지 고려하면 엄청난 금액이다. 더 많은 것이 필요합니다. 실제로 2023년 KB골든라이프 리포트에 따르면 노후 생활비가 적정한지를 묻는 질문에 평균 응답액은 369만원이었다. 사람마다 다르지만 평균적으로 10억원 정도의 노후자금을 미리 준비해야 한다. 그러기 위해서는 1) 투자, 2) 저축, 3) 연금 등을 통해 노후를 다각화하여 준비해야 한다는 것이 통념이다. 그러나 현실은 누구에게나 비슷할 것입니다. 이번 달에는 생존이 시급합니다. 소득을 늘리려고 노력하는 것이 가장 현명한데, 시간이나 금전적 자원이 없으면 쉽지 않습니다. 그러니 나 같은 사람들이 해야 할 일, 할 수 있는 일은 당장의 소비를 대폭 줄이고 그 돈을 투자와 저축, 자산에 쏟아 붓는 일이다. 그럴 것이다. 결과적으로 이익과 자산이 점차 늘어나는 구조를 만들어야 합니다.

나보다 돈이 많지 않다면 쉿!

별 생각 없이 사서 마시던 커피가 하루 4,000원이었는데, 한 달에 12만원이라니. 차라리 ETF를 사서 모아보자. OTT 역시 유료 서비스 이용을 최대한 자제하고 있습니다. 삼성 이재용 대표도 유튜브 프리미엄은 이용할 수 없다고 말했다. (진짜인지는 모르겠네요;;)

5) 지체하지 마시고 건강검진과 운동도 자산입니다. 가벼운 산책이나 스트레칭, 매년 건강검진을 해보세요. 별거 아니더라도, 작지만 꾸준하게 건강을 챙기자. 몸이 아플 때는 참지 말고 즉시 병원에 가서 적절한 치료를 받으세요. ‘왜 이렇게 늦게 병원에 오셨나요?’ 세 번이나 무릎 수술을 받은 어머니의 주치의가 자주 하는 말이다. 아름답고 행복한 노년을 보내기 위해서는 건강관리도 중요한 포인트라는 사실을 잊지 말자.

내일을 준비하자, 지금 당장.

이처럼 부모의 건강과 은퇴를 위한 경제적 준비는 자녀의 미래입니다. 아직 어려서 느끼지 못하는 사람도 있을 것이고, 이미 그런 시기를 겪었을 수도 있고, 이미 부모의 입장에서 바라보고 있는 사람도 있을 것입니다. 내가 어떤 위치에 있든 중요한 것은 ‘미래를 위한 준비와 실천’이다. 지금 당장 취할 수 있는 작은 행동 하나가 미래에는 큰 변화를 가져올 수 있기를 바랍니다.

#금융 #경제 #반생활 #은퇴준비